هر سازمانی، اموال و تجهیزات مشخصی دارد و سرمایه جداگانهای برای خرید تجهیزات، نرمافزار و وسایل اداری مثل میز و مبلمان در نظر میگیرد. به هزینهای که صرف خرید اموال، تجهیزات، زمین، کامپیوتر، مبلمان و نرمافزارهای سازمان میشود، مخارج سرمایهای میگویند. در این مقاله از وبلاگ آسا درباره انواع CapEx صحبت میکنیم و نحوه محاسبه این هزینهها را توضیح میدهیم.

CapEx چیست؟

CapEx یا Capital Expenditure نوعی سرمایهگذاری بلندمدت است و صرف خرید، حفظ داراییهای مختلف یا افزایش عمر آنها میشود. مثلا، اگر هیئت مدیره سازمان شما تشخیص بدهد که برای رشد سازمان به نرمافزار خاصی احتیاج دارد، هزینه خرید آن نرمافزار جزء مخارج سرمایهای است. از طرف دیگر، کسبوکارها برای راهاندازی محل فیزیکی شرکت به زمین، ساختمان، تجهیزات اداری و فناوریهای مختلف احتیاج دارند، هزینه خرید همه این موارد در دسته مخارج سرمایهای تعریف میشود.

اهمیت شناخت Capital Expenditure

برای اینکه بتوانید هزینهها را بودجهبندی کنید و از درآمد سازمان برای پوشش هزینههای سرمایهای استفاده کنید، باید انواع این هزینهها را بشناسید و آنها را تحلیل کنید. در بعضی از شرکتها، سرمایهگذارها و تحلیلگرهای مالی عدد CapEx سازمان را به طور دقیق محاسبه میکنند. این کار حاکی از این است که مدیریت اجرایی شرکت برای آینده سازمان برنامه مشخصی دارد و روی رشد شرکت سرمایهگذاری میکند.

بهعلاوه، مخارج سرمایهای روی بهبود کارایی عملیاتی، افزایش درآمد بلندمدت و بهبود داراییهای شرکت هم تاثیر میگذارند. همچنین، سرمایهگذارها برای تشخیص ارزش شرکت مخارج سرمایهای را حساب میکنند. اگر عدد کپاکس کسبوکار خیلی بالا باشد، سرمایهگذارها علاقهای به سرمایهگذاری نشان نمیدهند.

CapEx و استهلاک

در کنار مفهوم مخارج سرمایهای، مفهوم استهلاک هم وجود دارد. استهلاک هزینه دارایی ثابت در طول عمر مفید آن است. مثلا، اگر یکی از داراییهای شرکت ۵۰ میلیون تومان ارزش داشته باشد و سازمان ۵ سال از آن استفاده کند، ممکن است شرکت هر سال ۵ میلیون تومان برای استهلاک آن خرج کند.

بیشتر بخوانید: هوش تجاری چیست و چه کاربردی دارد؟

شما میتوانید برای محاسبه استهلاک از روشهای مختلفی استفاده کنید. متداولترین روش کم کردن هزینههای غیر از مخارج سرمایهای از عدد CapEx است. تا زمانی که CapEx مستهلک میشوند، مقدار استهلاک باید در ترازنامه و در صورتهای سود و زیان سازمان گزارش شود. اگر میخواهید استهلاک را در صورت سود و زیان گزارش کنید، باید آن را به عنوان بخشی از هزینهها ثبت کنید. در غیر این صورت، استهلاک در ترازنامه مالی به عنوان یک دارایی متضاد ثبت میشود و ارزش خالص دارایی اصلی را کم میکند.

انواع مخارج سرمایهای

CapEx با توجه به نوع سازمان و محصول تولیدی در دستههای مختلفی دستهبندی میشود. هزینه ارتقاء تجهیزات، ارتقاء نرمافزار، خرید وسایل نقلیه، تجهیزات کامپیوتر و ارزش نجات از جمله انواع مخارج سرمایهای هستند. در ادامه، هر کدام از این هزینهها را به تفکیک توضیح میدهیم.

هزینه خرید و ارتقاء تجهیزات

کسبوکارهای استارتاپی، کارخانهها و سایر صنایع باید هر چند وقت یک بار تجهیزات تخصصی مثل ماشینها و کامپیوترها را ارتقا دهند. بهعلاوه، کامپیوترها و ماشینهای صنعتی به مرور زمان فرسوده و منسوخ میشوند. بنابراین، بخشی از خرجهای سرمایهای صرف بهروزرسانی یا تعمیر تجهیزات میشود. البته، باید به این نکته توجه کنید که هزینه ارتقا نباید از هزینه سرمایهگذاری و خرید تجهیزات بیشتر شود.

هزینه خرید و ارتقا نرمافزار

بخش زیادی از هزینه شرکتهای فعال در حوزه فناوری صرف خرید و ارتقا نرمافزار میشود. نرمافزارهای حسابداری، ارتباط با مشتریان و سیستمهای برنامهریزی منابع سازمانی از جمله نرمافزارهای ضروری سازمان هستند و هزینه خرید آنها هم جزء هزینههای سرمایهای است. معمولا سازمانها برای خرید و ارتقا نرمافزار، هزینههای داخلی تحقیق و توسعه نرمافزار را محاسبه میکنند. اگر برای توسعه نرمافزار از برنامهنویسها و توسعهدهندههای نرمافزار کمک بگیرید، باید هزینه حقوق و دستمزد این افراد را حساب کنید.

هزینه خرید تجهیزات کامپیوتری

ابزارها و تجهیزات کامپیوتری شامل سرورها، لپتاپ، کامپیوتر، موس، شارژر و تجهیزات جانبی هستند. اگر خرید این تجهیزات مطابق با معیارهای سازمان باشد، باید آنها را در لیست CapEx تعریف کنید. بهعلاوه، باید عمر مفید تجهیزات را هم حساب کنید.

وسایل نقلیه

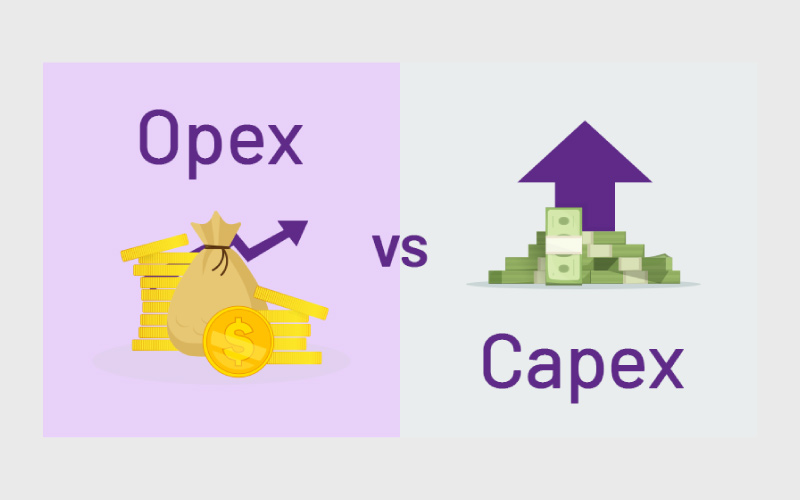

شرکتها برای توزیع محصولات و انجام خدمات مشتریان به وسایل نقلیه احتیاج دارند. کارخانههای تولید مواد پرمصرف هم برای ارسال محصولات به فروشگاهها از ماشینهای مختلف استفاده میکنند. هزینه خرید این خودروها جزو CapEx است، ولی هزینه لیزینگ وسایل نقلیه در دسته هزینههای عملیاتی یا OpEx تعریف میشود.

ارزش نجات

بعضی از وسایل نقلیه یا تجهیزات تخصصی بعد از پایان عمر مفید، دوباره استفاده میشوند و سازمان آنها را نجات میدهد. هزینه نجات این تجهیزات هم جزو داراییهای سرمایهای محاسبه میشود.

داراییهای مشهود

مخارج سرمایهای دستهبندی دیگری هم دارند. اگر وسایل خریداریشده فیزیکی باشند، جزو داراییهای مشهود هستند. ساختمان، تجهیزات، ماشینها، کامپیوترها، وسایل نقلیه، میز و صندلی سازمان و هر وسیلهای که متعلق به سازمان است و کارمندان از آن استفاده میکنند، جزو داراییهای مشهود تعریف میشوند.

بیشتر بخوانید: فینتک (FinTech) یا فناوری مالی چیست؟

داراییهای نامشهود

هزینههای CapEx فقط شامل هزینه خرید وسایل فیزیکی نیست، بلکه هزینه خرید خدمات و کسب مجوزها را هم در برمیگیرد. مثلا، اگر سازمان بخواهد استارتاپی را ثبت کند یا مجوزی را خریداری کند، باید از مخارج سرمایهای استفاده کند.

کپاکس منفی و کپاکس مثبت

اگر بخواهیم انواع مخارج سرمایهای را از نظر نحوه گزارشدهی در صورتهای نقدی شرکت دستهبندی کنیم، باید CapEx منفی و مثبت را توضیح دهیم. کپاکس منفی به این معنی است که سرمایه از شرکت خارج میشود و سازمان با هدف رشد سازمان، پول را خرج میکند. اگر شرکت ساختمان جدیدی بخرد یا روی کسبوکاری سرمایهگذاری کند، مبلغ آن به عنوان CapEx منفی گزارش میشود.

در مقابل، مخارج سرمایهای مثبت نشاندهنده ورود پول به شرکت است. اگر شرکت از فروش داراییهای سرمایهای درآمدی کسب کند، مبلغ آن به عنوان CapEx مثبت ثبت میشود. ممکن است در بعضی از دورهها، شرکت سرمایهاش را از دست بدهد، ولی کپاکس مثبتی داشته باشد. این وضعیت نشان میدهد که مدیران به آینده شرکت امیدی ندارند.

تفاوت هزینههای سرمایهای و هزینههای عملیاتی

مخارج سرمایهای برای خرید داراییهای ثابت استفاده میشوند و مبلغ بالایی دارند. مثلا، هزینه خرید وسیله نقلیه جزو مخارج سرمایهای است. اما مخارج عملیاتی یا OpEx کمتر هستند و برای خریدهای پیدرپی استفاده میشوند. هزینههای OpEx برای خرجهای کوتاهمدت هستند؛ مثلا، راننده شرکت در طول هفته دو بار بنزین میزند، هزینه پر کردن باک بنزین جزو خرجهای عملیاتی است.

بیشتر بخوانید: داده کاوی چیست؟ بازار کار دیتا ماینینگ Data Mining در ایران

معمولا حسابدارها برای توضیح تفاوت هزینه سرمایهای و هزینه عملیاتی به عمر مفید سرمایه اشاره میکنند. اگر شرکت وسیلهای را تازه خریده باشد یا عمر مفید یکی از ابزارها بیشتر از یک سال باشد، آن وسیله جزو داراییهای سرمایهای است. در مقابل، هزینههای عملیاتی کوتاهمدت هستند و عمر کمی دارند.

نحوه محاسبه CapEx

مخارج سرمایهای مجموع هزینه استهلاک، داراییهای مشهود اوایل دوره مالی و داراییهای مشهود پایان دوره مالی است. برای محاسبه داراییهای مشهود دوره فعلی باید هزینه استهلاک را از مجموع داراییهای مشهود دوره قبل و مخارج سرمایه کم کنید.

عدد به دست آمده از فرمول مخارج سرمایهای، هزینههای خالص را به شما میدهد. در صورتیکه داراییهای مشهود سازمان تغییر کند، مقدار CapEx هم تغییر میکند. در نهایت، عدد مخارج سرمایهای را باید به عنوان دارایی در ترازنامه شرکت ثبت کنید. فرمول محاسبه هزینه سرمایهای به شکل زیر است:

- استهلاک فعلی + Capital Expenditure = ΔPP& E

- هزینه سرمایهای = Capital Expenditure

- تغییر در اموال، ماشین آلات و تجهیزات = ΔPP&E

سخن آخر

برای اینکه بتوانید بودجه راهاندازی یک کسبوکار، هزینه رشد و پیشرفت آن را تنظیم کنید، باید به هزینههای سرمایهای و انواع آنها آگاه باشید. معمولا واحدهای مالی شرکتها وظیفه دستهبندی انواع CapEx را به عهده دارند. در این مقاله با انواع مخارج سرمایهای و انواع آنها آشنا شدیم. شناخت این هزینهها به شما کمک میکند که بودجه شرکت را با آگاهی بیشتری مدیریت کنید.

منابع:

دیدگاهتان را بنویسید